兴声 | 通过数据解读A股与H股之“渠”

2017年以来,恒生指数累计上涨6.13%,恒生国企指数上涨4.74%,同期沪指上涨1.72%,创业板指下跌3.14%,恒生指数明显相对较强。长期以来,A股与H股两个市场相对独立,在市场特性、上市公司行业组成、投资者结构和投资者偏好等方面的差异导致了两地市场的股价估值的不同。

两个之前相对独立的市场就犹如两个不同的“水池” ,“水质”“种群”均有着明显差异。而随着沪/深港通的开通,犹如给两个池子之间挖通了一条相互交换的“水渠”,或有望使两地市场间的估值差异有所缩小甚至趋同达到新的平衡。今天小兴请了兴聚投资的研究员,用几组数据为大家讲解,这种现象发生的原因及可能的趋势。

两地互联渠道开通时间表

首先让我们来看一下深港通沪港通开通的相关时间表,对于两个市场有互联渠道的时间点和开放程度先有一个了解:

2014年11月17日:沪港通开通

2016年8月17日:沪港通总额度取消

2016年9月9日:允许险资通过港股通投资港股(机构投资者主体增多)

2016年12月5日:深港通开通(每日港股通额度翻倍)

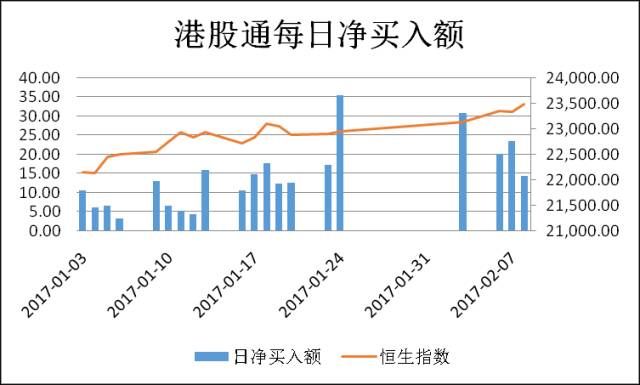

内地资金持续南下

进入2017年以来,港股通每日净买入额均为正值,峰值在30亿左右,较2016年年中的多次峰值60亿附近仍然有差距。总量上看,自2014年以来港股通累计净买入达到4144.39亿元(港币,截至2017年2月8日)

图:2017年港股通每日净买入额与恒生指数

数据来源:兴聚投资,WIND

图:2014年以来港股通每日净买入额与恒生指数

数据来源:兴聚投资,WIND

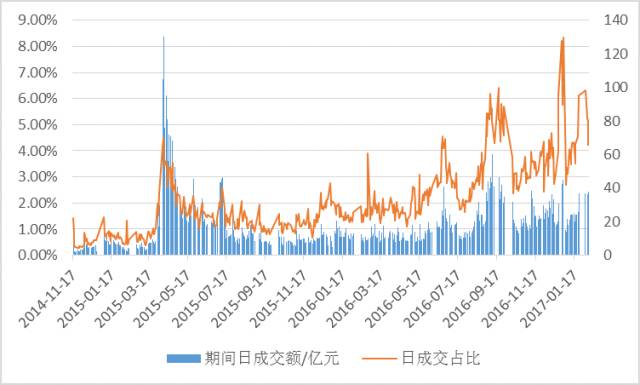

成交占比逐步增大

港股通(沪市港股通+深市港股通)成交额占恒生指数指数成交额比值从2014年的不到1%逐步提升到2017年至今的超过4%的水平。绝对额从最开始的不到10亿元到日均30亿元的水平。

图:沪深港股通成交额与成交占比(单日买卖之和/2与恒指成交额比值)。

数据来源:兴聚投资,WIND

两地市场估值差异明显

在A股与H股同时上市的公司往往在两个市场估值差异巨大。截至2017年2月10日收盘,纳入统计的94家同时在AH上市的公司中,90家公司A股股价/H股股价大于1(按实时汇率换算成同种货币),40家公司大于1.5,23家公司大于2,中位数为1.54。衡量港股与A股相对估值的AH股溢价指数处于120点附近,显示A股仍然较港股溢价20%。

图:2014年以来AH股溢价指数与上证综指

数据来源:兴聚投资,WIND

注:恒生AH股溢价指数根据纳入指数计算的成份股的A股及H股的流通市值,计算出A股相对H股的加权平均溢价(或折让)。指数越高,代表A股相对H股越贵(溢价越高),反之,指数越低,代表A股相对H股越便宜。

总的来说,不论是过去两年还是近期,内地资金南下对于港股的影响正在变大,逐步成为港股市场上的重要参与力量。而当内地资金影响力足够大时,或将对港股这块“价值洼地”带来更大的改变。

免责声明

在任何情况下,兴声的内容、意见仅供参考,不构成对任何人的合适性投资建议或邀请。投资者不应单以本文件为唯一参考而作出投资决定,在作出任何投资决定前,应考虑自己的个人情况及相关产品的特定风险。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。