兴声 | 多维度探究商品价格走势及影响

上周和本周最热闹的无疑是剧烈波动的商品市场。商品价格在经历了长达5年的调整下跌后,在2016年出现了不同程度的上涨,而其中最引人注目的非黑色金属系商品莫属。本期的兴声栏目,兴聚投研团队将带大家从多维度去探究近期商品价格涨价的逻辑和后期影响。

基建的拉动作用

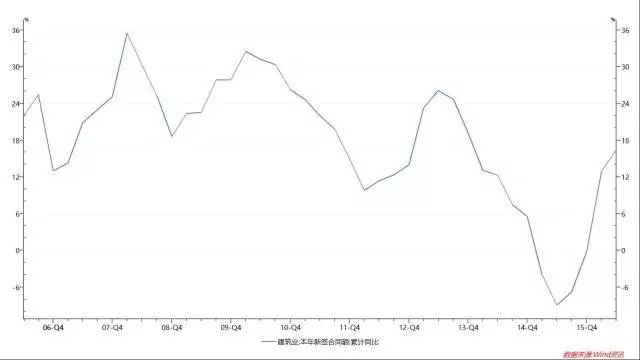

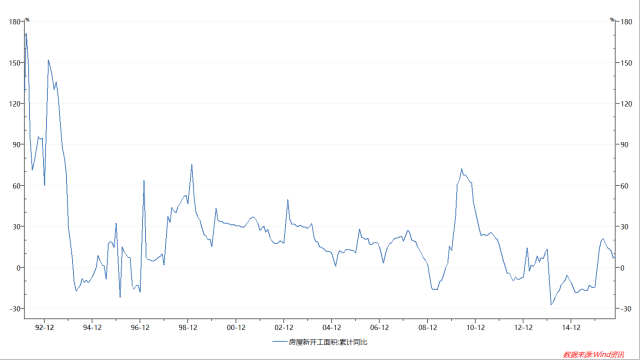

2015年三季度末开始,针对持续走弱的固定资产投资,政府加大了基建投资,从2015年9月份之后各大上市建筑公司所披露的订单数就可以发现,基建投资订单开始出现大幅的同比增长。而2015年四季度到2016年上半年持续火爆的一二线城市房地产销售,也使得房地产新开工面积数据在2016年2月份迅速转正,并持续两位数增长了两个季度。在这两种因素的叠加下,黑色金属系在2016年初率先反弹上涨,并持续维持强势。

2006-2016建筑业本年新签合同累计同比

1992-12016房屋新开工面积累计同比

供给侧改革的成效

去年底政策开始引导钢铁行业要实行供给侧改革,但事实上由于钢铁行业中存在大量的低成本民营企业产能,而且高炉一旦关停,重启成本很高,因此钢铁行业的去产能一直是雷声大雨点小。伴随着固定资产投资的回升,下游需求保持旺盛,实际上今年以来粗钢产量一直是同比正增长,钢铁行业在持续盈利的情况下,去产能已经不现实了。

不过,在投资者将信将疑的过程中,供给侧改革在煤炭行业获得了很大的进展。煤炭行业全年缩减30%的产能得到了严格的执行,在下游需求并不弱甚至仍在增长的情况下,煤炭价格出现了大幅上涨,而这其中焦煤焦炭的价格涨幅更是惊人。焦煤价格的大幅上涨除了供给收缩外,下游钢铁需求保持旺盛,因而钢厂可以提价转嫁成本也是一个重要的原因。

川普当选,后市助推?

黑色系价格的大幅上涨引发了市场做多商品的热情,特朗普当选后可能会大幅提升美国基建投资的预期成为做多情绪宣泄的导火索,上周几乎所有的商品价格均出现明显上涨。然而周五晚间的巨幅调整和本周继续调整使得热情高涨的投资者反思,商品价格真的要反转了吗?

如果审视最近几个月的投资数据,我们可发现房地产新开工面积的同比增长数据已经开始回落,虽然基建投资数据可能仍保持稳定,但基建投资的增长难以填补房地产投资的下滑。8月份以后,挖掘机利用小时数也开始出现回落。美国的基建投资目前还只是一个口号,到真正产生需求还有很多路要走,也存在很多不确定性,不太可能在短期内产生需求拉动。

因此,我们认为大部分商品价格很大可能上仍然处于底部振荡的格局。由于供给增长已经放缓,而渠道和下游企业库存处于很低的水平,商品价格继续大幅下跌的空间已经很小。同时一些外界扰动很容易引发商品价格的阶段性波动,使得这一阶段商品价格表现出“上窜下跳”的特性。

仍需警惕各类风险

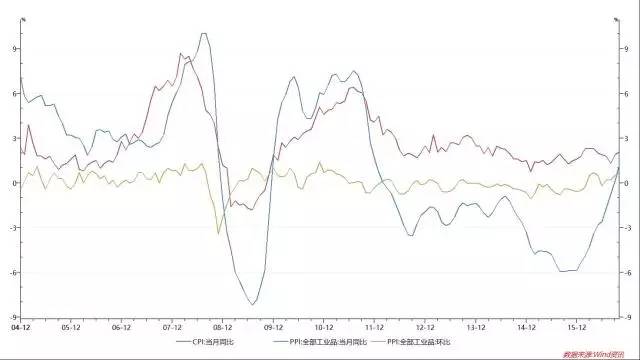

对于股票投资者而言,我们需要担心商品价格回升后对物价的影响。商品价格的回升会推动PPI的回升继而对CPI产生影响,虽然农产品由于库存高启短期内价格没有大幅回升的风险,使得CPI在未来半年内也没有大幅上升的可能,但CPI继续下降的可能性也大大减少。

2004-1016 CPI PPI同比数据

特朗普执政后,美国的政策组合极可能跟里根时期相近,推行孤立主义,提高美元利率并推行强势美元,将生产转移回到美国本土。这对世界其他国家尤其是依赖美元融资和美国消费的新兴市场国家产生巨大影响。当然这次我们也许不会看到类似南美经济危机这么大的冲击,但其对新兴市场国家所造成的长期负面影响仍不可忽视。

对中国而言,美国政策的转变将带来一些可能的挑战,这一周人民币离岸汇率的大幅贬值似乎已经有所预示。近期美国长期国债利率已经出现显著回升,美元利率的上升使得中国货币政策几无进一步宽松的空间,如果利率不能跟随上升,汇率进一步贬值则是另一种选择。但是在反全球化的氛围下,人民币大幅贬值又会受到约束,同时出口也会受到压制,这将进而影响到国内投资增长。

我们面临的一些中长期问题,如人口结构、产业结构、债务杠杆等等对中国经济的长期增速产生压制,也使得投资者的长期预期仍保持谨慎。中短期而言,物价上升的压力、可能出现的全球化倒退、投资增速放缓、货币政策中性甚至偏紧等等,是我们明年会面临的不利环境。好在相对债券和房地产而言,当前股票资产对投资者而言仍然是最好的选择,而我们也仍然能够在市场上找到估值相对合理的品种,我们不期望股票市场存在整体性的机会,选择能够抵抗外界不确定性风险的低估值品种仍然是一个可行的投资策略。

免责声明

在任何情况下,兴声的内容、意见仅供参考,不构成对任何人的合适性投资建议或邀请。投资者不应单以本文件为唯一参考而作出投资决定,在作出任何投资决定前,应考虑自己的个人情况及相关产品的特定风险。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。