兴声 | 草甘膦的复苏与轮回

草甘膦是最为广泛使用的除草剂中的有效活性化学成分,它从问世到如今短短四十几年的时间已经经历了两次兴衰浮沉。是什么让草甘膦行业兴起,而又是什么让草甘膦行业衰败?

草甘膦行业属性

在农作物生产中,农药成本占比仅7%,作物在涨价周期时农户对农药价格的敏感性较低,这赋予了草甘膦较高的价格弹性和空间。

农业的规模化、集约化,转基因作物种植的商业化,推进了农业工业化进程,免耕技术的推广给除草剂,尤其是第一大单品草甘膦,带来了较高的持续可展望需求空间。

草甘膦产业链中,原药企业以产品质量及生产成本为竞争要素,制剂企业则以品牌、渠道及市场推广能力为竞争要素,国内企业虽在资源禀赋、生产成本等方面有优势,但在制剂品质、国外注册登记、市场推广和助剂研发等方面存在劣势,行业竞争格局以原药企业为主但长期集中度较低且无序竞争各自为战,制剂企业普遍规模较小且以国内供给为主,尽管供给全球近半数草甘膦产能,但行业定价权和话语权依旧在国外企业手中。

周期成因

基于价格弹性、远景需求、竞争格局及产业链位置,在阶段供需矛盾拉扯下,伴随油价、气候、环保、政策、库存、关税等因素在集中时间内的同向配合呈现,草甘膦行业拥有远强于农产品和其他农药品种的周期属性。在涨价过程中,市场渠道各环节对原生产计划放大修正,而修正带来的市场紧俏感和价格上涨带来的财富效应又迫使企业盲目扩产,低效经营和无序竞争充斥,一旦局部供需失衡或销售季节变化不及预期那便是泡沫破裂,繁荣过后迅速进入产能过剩,而产能释放相对市场又有一定滞后期,历史中曾出现很多企业还未开工就倒闭的境况。这就是08年和13年草甘膦行业周期成因和价格拐点出现在三季度的原因,下面我们分阶段谈谈草甘膦周期历史。

周期历史

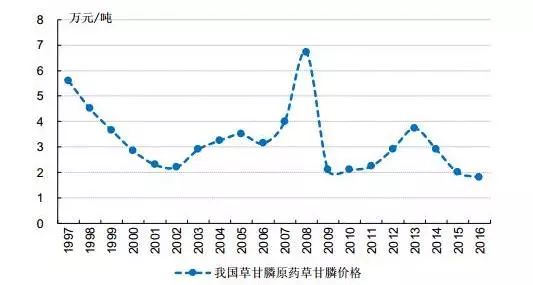

草甘膦1974年问世, 96年孟山都推出抗农达系统,之后的20年孟山都的转基因种子和农达产品以迅速且不可逆之势覆盖全球。草甘膦42年历史中,过去20年(96-16年)的用量占总用量90%以上,转基因作物商业化扩大了草甘膦的施用面积和使用强度,使草甘膦成为增长最快、销量最大的农药。2000年失去专利保护后,几十家企业投入生产,国内草甘膦原药生产企业迅速发展。

2007-2008年,转基因作物商业化在美国、欧洲及阿根廷为主的南美迅速推广,需求拉动供给增长,随着传统能源价格上升,生物替代能源需求增加进一步提高农作物价格,带动作物和农药需求紧俏,能源涨价抬高草甘膦原材料生产成本,草甘膦市场供不应求、量价齐升。价格大涨及对远景需求的乐观判断使得国内大小农化企业、甚至业外企业,纷纷上马草甘膦项目,重复建设、低效生产、无序竞争严重。随着08年金融危机油价暴跌,作物价格及农药需求骤降,草甘膦大幅跌价,繁荣过后留下的是国内无序混乱过剩的草甘膦行业。

2012-2013年,巴西转基因农作物种植面积高速增长、各大企业草甘膦累积库存消化殆尽、粮价提升及市场对亚洲等新兴转基因市场的憧憬,草甘膦进入景气周期,而孟山都因极端天气部分停产、国内开启对草甘膦企业环保核查致使部分企业退出生产,阶段供需矛盾下,草甘膦再度进入涨价周期。提价再度带来小企业复产及大企业扩产计划,随着孟山都复产、三季度海外需求不及预期及前期涨价周期的货物积压,13年价格再度见顶于三季度。

2014-2016年,油价和粮价低迷,转基因作物种植面积增速下降,草甘膦始终处于阶段产能过剩局面,随着部分地区对草甘膦安全性的质疑和禁用、长期施用导致的抗性杂草频发,农民对草甘膦用量的容忍度逐步降低,对复配制剂及替代抗性作物的需求提高,草甘膦始终未走出低迷。经过行业两个周期轮回,环保、规模、成本的限制,及下游对原药企业质量和资质的要求,草甘膦行业集中度已大幅提升,前十大企业产能占90%以上,提供世界40%以上原药产量。

我国草甘膦原药历史价格走势

数据来源:百川资讯、兴业证券研究所

驱动要素

商品价格上涨的链条通常是由非贸品种向贸易品种传导,并最终扩散至农产品价格,地产前两年的繁荣,及煤炭、水泥、有色、稀土等生产资料相继走出底部,流动性蔓延至农产品,只是时间问题;转基因商业化推广新增面积和机会在亚洲、非洲和南美市场的变化,过程虽会曲折但不妨碍适度展望;并购整合始终是近几年农化行业的主音,草甘膦行业竞争格局虽持续改善,但各自为战的局面并未改变,不排除后面会有巨型企业之间进行产能整合以提高行业议价力和话语权之举,但推进路径应是自上而下。

以上任何一方的改变均可能成为草甘膦行业的景气拐点,但现有竞争格局下规模生产带来的成本的降低、抗草甘膦作物增量市场远景空间的收缩及优势企业对行业把控力的提升等因素,均会改善草甘膦的强周期属性,前两次的行业极度繁荣景象或难再现。对草甘膦行业适度展望,更看重草甘膦复配混用及替代品腾出的空间,大品种市场的适度释放于小品种而言便是巨大的市场空间,还降低了市场推广难度和对价格的敏感性。这里有量价逻辑,存量草甘膦加增量替代品或是更理想的业务结构。

作者 |金明进

兴聚投资研究员

免责声明

在任何情况下,兴声的内容、意见仅供参考,不构成对任何人的合适性投资建议或邀请。投资者不应单以本文件为唯一参考而作出投资决定,在作出任何投资决定前,应考虑自己的个人情况及相关产品的特定风险。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。