兴声 | 激荡后的寻底之路

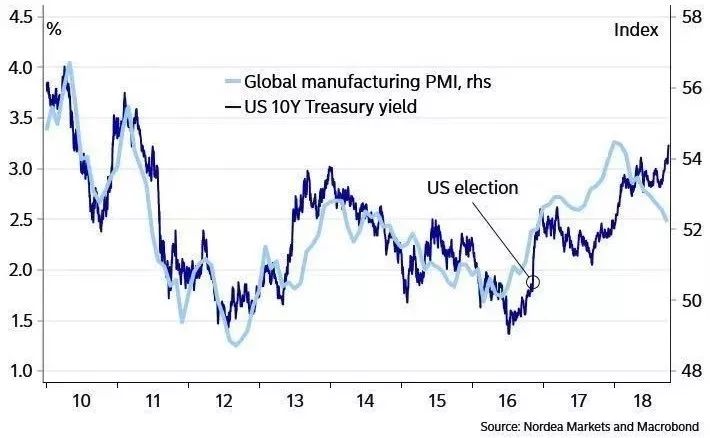

周四(20181011)美股的大跌带动A股和香港市场出现大幅调整。美国股票市场虽然有强劲的基本面支撑,但伴随美债利率的持续抬升,全球PMI指数已经出现明显的回调,资金流入固定收益类资产,权益类资产的估值存在下行压力。经过前期的调整,A股投资者信心已经比较脆弱,美股的大幅调整进一步影响了投资者信心,导致A股市场出现大幅下跌。

但是我们应当理性地看待当前中国经济和中国资本市场的现状:

1、我们认为市场信息已经为绝大部分投资者所获知,管理层对中国经济面临的风险和压力也应当有了充分的了解,相信未来阶段会有对应的政策措施出台,如果应对得当会对经济和信心产生支撑,我们认为市场已经接近“政策底”。

2、美国出口仅占中国总出口量的20%左右,而新产能投放和转移需要时间(考虑到产业集群和中国的成本竞争力,产业转移可能会出现结构化,并需要较长时间),美国需求的减少会被全球其他地区的需求所填补(短期产能不变的情况下,美国向中国以外的地区采购会挤压这些产能向全球其他地区的供应,从而使中国面临的非美需求上升),我们认为对中国出口短期影响有限,同时对贸易仍然存在一定的时间窗口进行调整以适应新的需求格局。

3、中国作为全球第二大经济体,做好内部的事情重要性大于外部影响。内需消费已经占中国GDP超过60%(如果考虑到统计缺漏,内需消费的比例可能更高),我们可以预见未来内需消费占比将进一步提高。只要我们坚定不移地推进改革开放,中国经济仍可以应对外部风险的挑战。

4、很多优秀公司的估值已经跌到具有吸引力的水平,投资者对未来盈利的预期也已经比较悲观,只是在未来报表数据印证盈利下降的过程中,股价较难有上升空间。但这过程中也一定会有估值杀过头的标的,也一定有盈利表现好于预期的标的,对投资者而言,这些公司未来仍会给投资者带来良好的投资回报。

总体而言,目前我们对A股市场的看法比之前乐观,我们认为市场的急跌将告一段落,估值风险已经得到很大程度上的释放,未来更可能是一个较长的寻底过程,而在这个过程中估值偏低、盈利增长好于预期的公司将会给我们带来回报。

作者 | 赵枫

兴聚投资研究总监&投资经理

免责声明

在任何情况下,兴声的内容、意见仅供参考,不构成对任何人的合适性投资建议或邀请。投资者不应单以本文件为唯一参考而作出投资决定,在作出任何投资决定前,应考虑自己的个人情况及相关产品的特定风险。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。