兴声 | 静候重“升”

在华尔街,导致亏损的最大起因之一,是恐惧和忧虑。事实上,恐惧和忧虑也是导致我们人生中几乎绝大多数困境、逆境的原因。

A股当前面临的最大的困境是什么?是流动性放松已经成为确定性事件,但基本面短期下行仍在继续,更深层次是投资者针对更长期的经济发展底层问题的认知发生了分歧。但是,纵观各个国家经济周期的波动历史,在成长中都会遇到周期的困扰,短期内宽松的货币政策可以适当熨平周期的波动,而长期来看,促进各项要素效率的提升才是推动经济长期增长的关键。

试图准确预测股票市场绝对底部位置和时间点是困难的,回顾历史,我们可能还不能确信目前点位是否处于绝对底部,但展望货币政策不断宽松的未来,我们预测无风险利率将被动不断走低,以帮助中国经济实体恢复竞争力。股票往往是反映预期的,并且也是流动性最好的资产,股价调整也必将提前反映宏观面和企业微观面的变化。

站在这个角度观察A股,未来3到5年内A股作为权益性资产已经站在胜利的门槛上。

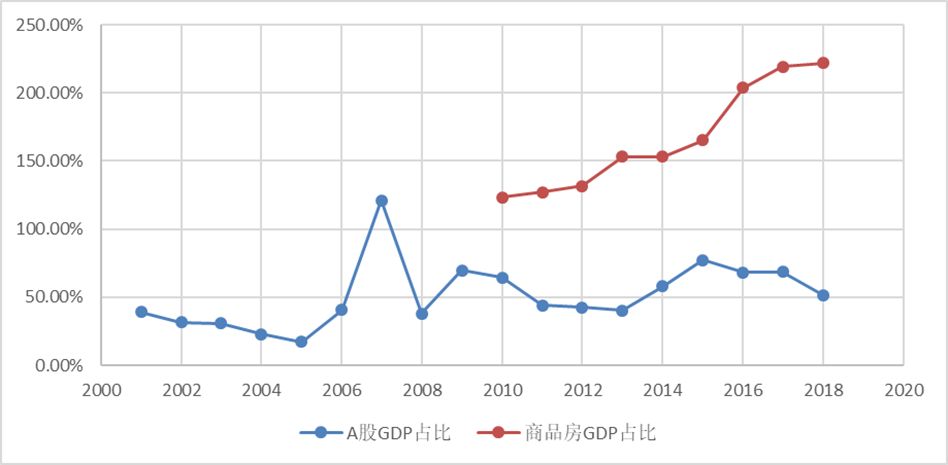

1998、2008与2018

从观察经济危机与股市关系的角度,中国股票市场在不长的28年历史中,1998年和2008年都经历了经济危机的冲击。

数据来源:wind、兴聚投资

从成因上看,1998年和2008年都有比较多的外部因素的叠加,或者说外因触发或加剧了危机的演化。在危机应对中,货币政策宽松、财政政策刺激是普遍采用的手段,并且1998年和2008年后,内部需求的崛起是中国迅速走出危机的重要因素。2018年的经济下行内因已经上升为主导性因素,中美之间的贸易摩擦只是让这件事情提前发生了,因此简单的量化宽松很难一揽子解决当前中国宏观和微观面临的困境。怎样通过大刀阔斧的结构化改革,降本增效,提升各项资源要素的综合竞争力,刺激微观主体投资和消费的欲望,成为当务之急。展望未来,内需依然是我们走出危机的关键,同时中国企业怎样积极参与到崭新的全球分工协作利益链当中,也是中国经济未来增长的关键。

尽管从宏观和微观的分析角度依旧能找到很多负面的因素,但是从2018年9月开始,我们更倾向于从以下几个正面的角度观察中国股市:

悲观预期:悲观大概率已经包含在当前股价当中。中国A股市场历史上即使是在面临严重金融危机以后的一段时间内,市场也往往有很好的投资机会,比如98年后的1999、2000年,08年后的2009和2010年,原因是危机时的悲观预期给了投资者一个性价比很高的入场机会,便宜是硬道理亘古不变;

消费可期:投资者倾向于把长期问题短期化了,乐观时如此,悲观时如是。中国的消费、出口,以及对应的制造业的综合竞争力没有特别大的问题,也没有受到贸易战的实质性损害,中国经济对出口的依存度这些年来已经大幅降低;人口结构老龄化是长期压力大,但短期影响小,未来10年中国进入老年的人群,还不是太老并且相对富裕,是相对有钱又有闲的一群人,中国的消费黄金时间段还没有来;

资产配置:未来5年内的股票资产的吸引力优于房产,从资产配置角度中国人在过去20年中配置了太多的房产,这种配置偏离在人口结构发生变化后会逐渐发生纠偏;

数据来源:wind、兴聚投资

全球融合:相比起中国实体经济的全球融合,中国股票在全球投资者的配置中比重不断提升还有很大空间。

所以,尽管短期内从宏观和微观角度分析,还有很多负面因素的干扰,尽管在变得更好之前有可能变得更坏,但这都不足以改变趋势的力量——A股的性价比在显著提升,长期回报的吸引力将日益受到不同投资者的重视。

风险并未完全出清

是不是没有风险因素了呢?房产价格经过20年的持续上扬,大涨小回,目前累计的风险并没有完全出清,居民、企业、政府以及金融部门的债务问题始终缺少一个市场化的出清机制,往往是通过延期兜底,层层包裹,不断递延,最终导致劣币驱逐良币。市场化配置资源、优胜劣汰的机制逐渐丧失,使得资产泡沫在债务以及房产领域的风险迟迟得不到释放,最终抑制民间投资和消费的意愿,这可能是压制股票资产价格的一个中长期不利因素。

2018年危机以内因为主,目前中国的债务问题主要表现为内债,内债为主的危机相对而言解决手段多,但如果没有市场化手段的参与,解决周期也会更漫长。当前针对中国经济更重要的思考点是,怎么样以增量化解存量危机,某种意义上我们不担心经济的短暂收缩,市场化的出清只会让经济长期更加健康的发展。甚至,我们担心的是经济重新回到过去的老路上,通过放水延缓、弱化了市场化机制应该起到的作用。

2019或将成为复苏起点

当前中国经济迫切需要一次结构性改革,目标应该很明确——稳定消费和投资的长期增长的基础。这个过程中要充分发挥市场机制奖优惩劣的作用,充分激发社会各阶层投资和消费的意愿,与之相对应的减税减费,增加居民收入在经济中分配权重。内需稳定了,中国经济的长期增长空间就打开了。在外需方面,或多或少也有赖于内部改革的成功,中国企业将进入全球化的崭新阶段,在这个阶段,技术层面的竞争将成为中美两国企业的主战场。中国企业将进入综合效率的全球竞争阶段,科技、效率、品牌以及消费者体验将成为企业竞争主战场。

数据来源:wind、兴聚投资

当我们意识到,我们很难通过简单外延扩张延续过去的增长之路,结构性改革已经变得越来越关键的时候,我们对2018年危机后2019年股市反弹的复杂性也要有充分的估计;短期内过于乐观的期待也是不可取的。过去几年中国股市跌宕起伏,如果有什么值得投资者借鉴的,我相信就是要回到企业的基本面,重点关注优选行业中的龙头公司。我们相信,在经济下行过程中,龙头公司抗风险能力更强,改革转型中也是优秀的龙头公司更容易找到未来的方向。选择方向上,与时代的变化相契合,我们相信消费、科技以及金融仍将引领中国经济活动的主流。我们预期,以2019年作为起点,中国A股市场有望迎来复苏,并且有可能成为更长时间段活跃市场的起点。

塞思·卡拉曼曾说,价值投资不是精准的科学,而是一门艺术,需要不断的判断,修正,耐心,反思,同时,需要我们保持好奇心,不断找寻新的信息,提出问题,找到答案。这一再提醒我们,不仅需要在纷杂扰动背景下做出确信度最高的决策,而且需要在困境中坚持想法,保持怀疑的态度,持续寻找优秀的投资标的,用严格的分析方法和敏锐判断做出正确的决策。

作者 | 王晓明

兴聚投资投资总监

免责声明

在任何情况下,兴声的内容、意见仅供参考,不构成对任何人的合适性投资建议或邀请。投资者不应单以本文件为唯一参考而作出投资决定,在作出任何投资决定前,应考虑自己的个人情况及相关产品的特定风险。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。