兴声 | 网文行业的迷思

自2018年以来,网文行业的竞争格局似乎发生了惊人的变化。以米读小说、连尚读书为代表的免费阅读产品的用户数迅速崛起,月活纷纷过千万,而付费阅读的代表阅文集团的业务增速则不如人意。免费阅读这条鲶鱼的出现,不得不让我们再次思考网文行业的本质以及趋势究竟是什么。

经过近20年的发展,国内网文产业链以及商业模式发展得较为成熟。上游是网文内容的生产者,包括网络写手以及传统出版商的电子化。中游是阅读渠道,包括独立的APP、预装、第三方渠道、电信运营商等。本文旨在通过分析网文行业内容以及渠道的格局背离,找到网文需求的本质,为大家提供一个比较新颖的角度。

从上游内容来说,阅文的领先地位几乎不可动摇,其拥有国内最大的作品库、作者库以及编辑团队。从作品库商来说,2017年网文作品份额前三为阅文72.0%/中文在线27.5%/掌阅5.2%;从作者库商说,2017年中国前50名最受欢迎的原创网络文学作家中的41位与阅文签订了独家合约;在编辑团队上,截至2017上半年,阅文编辑团队人数340人,其中33名高级编辑,60%的高级编辑有至少五年工作经验,30%有10年工作经验。可以说阅文在内容的数量以及多样性上都远胜其他公司,可以说是具有统治地位。

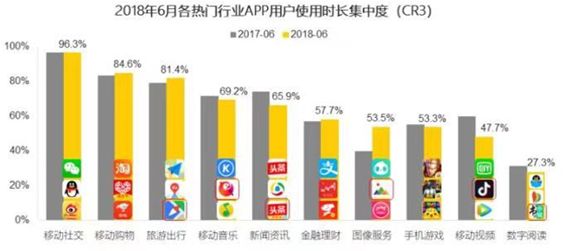

但从渠道上来看,网文阅读渠道是极其分散的。且不说PC端,在移动端读者可以通过APP、手机预装APP、浏览器、微信QQ等平台完成阅读,且各个渠道的用户数以及用户时长都不低。根据QM数据,单从APP上说,数字阅读CR3APP的集中度为27.3%,排在所有类型APP的末尾。

尽管阅文、掌阅等玩家对于各个渠道都有一定整合,但从单个渠道角度来看仍然是极度分散的,较大的单个渠道都有个上千万的月活,并不像移动视频或者音乐行业那样,只有几个APP,拥有最好的内容,流量集中度极高。这样的情况似乎与数字阅读内容集中度高是矛盾的。例如掌阅这样在内容上份额只占5.2%的公司,为什么仍然可以拥有7000万月活的最大的渠道,远高于阅文旗下月活最高的QQ阅读(3000多万)。

笔者认为,数字阅读内容与渠道格局的背离的原因就是,网络文学本质上一种低频的娱乐需求,带来的结果是用户对于文字的质量要求并不高,大部分的套路爽文就能满足大部分用户的需求,这也就意味着要拥有更多的用户,铺渠道比运营内容更加重要,所以只要有流量的渠道都能够拥有用户。例如掌阅,轻内容而重渠道,公司创立APP并一直致力于渠道推广以及手机终端预装,渠道成本占比高,却始终没有大规模进入内容端,却仍然控制着网文行业最大的单一渠道APP。

网文本质是一种低频的需求,容易受到新兴娱乐需求的挤压,用户的付费率也极低,只有小部分人忠于优质网文,那么阅文5%的极低付费率也是可以理解的了(此处不宜和视频付费对比,因为视频不付费只需要忍受广告还是能看完完整视频,而网文是不付费就完全不能完整看付费网文)。在未来,随着信息流广告模式的成熟,免费阅读的市场是一定远大于付费市场的。但同时也需要注意的是,也只有付费模式才能带来真正优质网文,以及后续的IP变现梦。

作者 | 曾浩仁

兴聚投资研究员

免责声明

在任何情况下,兴声的内容、意见仅供参考,不构成对任何人的合适性投资建议或邀请。投资者不应单以本文件为唯一参考而作出投资决定,在作出任何投资决定前,应考虑自己的个人情况及相关产品的特定风险。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。