兴声 | 如何筛选核心资产

作为一个二级市场多头权益类的私募基金管理人,投研体系就是我们的价值生命线。投研体系的构建是一个不断发展和优化的过程,其中需要多年的资本市场经验积累和超群的专业能力。因此即使在这个满是打着价值投资招牌的市场中,我们也能构建出一套独特的、基于公司基本面研究的自下而上的投资体系。

通常来讲,自下而上的选股策略以上市公司本身为中心,围绕其做出一系列的基本面分析等及判断,并且最终筛选出真正优质的核心资产。在这个过程中,许多更加宏观层面的因素,例如经济环境、市场情绪、行业状况,都被内生到了公司本身的价值分析体系中。不同于自上而下策略将上述宏观因素作为选股先决条件的做法,自下而上策略秉承着一以贯之的理念,即股票的价格是由多因子动态驱动的,有时宏观因素可能能起到主导作用,但更多的时候股价会受到其他微观、市场或是投资者情绪等多方面因素共同驱动。俗话说,再夕阳的行业里也有表现出色的龙头企业,这也从侧面印证了自下而上选股策略的合理性。

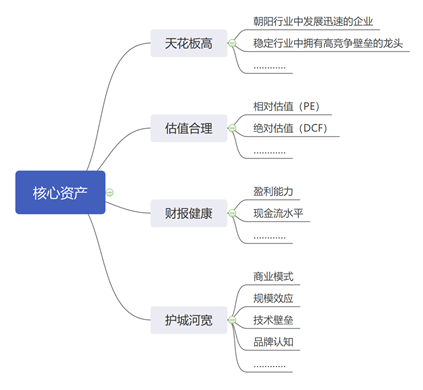

1. 企业具有较高的天花板(增长空间)

2. 企业的估值水平足够合理

我们运用相对估值和绝对估值两个维度来评估企业价值的合理性。通过以市盈率为代表的相对估值方法可以帮助我们判断企业在同行业中和历史走势中的价值区间分位,确定企业相对安全的估值边界;通过以DCF模型为代表的绝对估值方法,我们测算出企业在未来3-5年利润的极低值水平,以此折现到当前的价值下限,来确定我们中长期的投资收益风险比。

3. 企业拥有健康的财务状况

我们不但关注企业账面上的利润增速和负债水平,而且更加深度地剖析报表的内涵和组成,这就离不开我们对于现金流的重视和研究。上市公司利用权责发生制来操纵利润的情况常有发生,因此很多公司的报表业绩与真实业绩都有较大的出入。但是现金流是相对较难操纵的,因其每一笔收付都与相关凭证和银行记录相对应,而且现金流最终反映的也正是企业的利润水平。在近两年经济基本面承压的情况下,上市公司暴雷事件发生愈加频繁,这就更加凸显了财表分析的重要性,来帮助我们直击企业的风险点所在。例如欧菲光,在科技光环的加持下和苹果产业链的炒作中一度成为电子白马股,但随着存货大幅减值而跌下神坛。从报表来看,该公司的企业自由现金流量在过去多年一直为负,与账目净利润水平极度不匹配,这也为之后的暴雷埋下了伏笔。

4. 企业拥有较宽的护城河(商业壁垒)

商业壁垒是一个龙头企业必须具备的要素之一。假如没有一定的商业壁垒存在,这个市场将会是一个接近于完全竞争的市场,那么任何企业都无法攫取可观的超额利润或是实现持续的增长。商业壁垒可以通过多种形式而存在,包括品牌认知,规模效应,技术壁垒,和独特的商业模式等。

发掘和研究核心资产是一个漫长的过程,有时候可能甚至会持续数月。但是一旦认定了某个核心资产,我们便会以中长期的投资目光来坚定持有。基于我们对于核心资产的定位,它们可能不会在股市板块热点迅速轮动的过程中收获惊人的收益率,但是一定会在市场逐渐迈向规范化、成熟化的过程中累积起丰厚可观的持续收益。“当大潮退去,才知道谁在裸泳”,越是在承压的大环境之下,才越凸显出核心资产的稀缺性和重要性。

作者 | 王振鹏

免责声明

在任何情况下,兴声的内容、意见仅供参考,不构成对任何人的合适性投资建议或邀请。投资者不应单以本文件为唯一参考而作出投资决定,在作出任何投资决定前,应考虑自己的个人情况及相关产品的特定风险。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。