兴声 | 转债市场未来仍然可以有所为

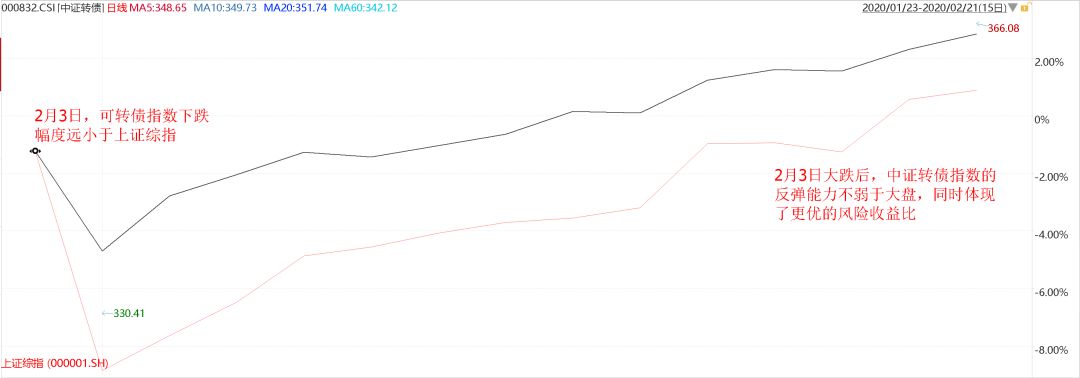

春节后的14个交易日,可转债市场先抑后扬,走出一波小牛行情,赚钱效应逐步显现。目前,中证转债指数已超越节前最后一个交易日的350.42点。

*数据来自wind

权益市场目前来看,分化比较明显,自2019年12月份以来的呈现上行趋势受到新冠疫情的干扰经历波折。春节开年第1天几大指数几近跌停,但随后创业板指迅速收复失地并且创出新高,沪指则仍然在相对低位徘徊,可以看到的是5G、芯片、新能源车等板块市场已经出现了一个非常火热、甚至略带泡沫化的行情。而传统的一些周期股、蓝筹股如地产金融等则仍然处于低位,估值相对较低。

转债市场也受益于权益市场的火热也迅速收复了失地创出了新高,一方面得益于正股的上涨,另一方面也反应了投资者对于权益市场的部分乐观预期和向好的流动性。这一波暴跌后的反弹上涨涨得这么快、这么急,超出了很多投资者的预期。大家可能会有疑问,市场已经涨了这么多了,接下来怎么看?未来怎么办?

我们的观点可以概括为:目前市场的确估值偏高,但我们并不悲观,觉得未来仍然还是有机会。

我们的判断主要是基于以下几个方面:

首先,我们认为未来权益市场仍然大有可为。最近半年以来资本市场在经济中的重要性提升政策面改革利好频出,房住不炒下居民的增量财富向权益市场转移趋势仍将继续,A股包括港股估值水平在全球来看仍然是非常具有吸引力的资产;

其次,转债市场现在的估值的确偏高安全性有所降低,但转债的安全性仍然比股票要高,仍然是我们投资者介入市场的一个风险相对较低的选择。通过对正股基本面和转债估值进行筛选,也就是结合转债的相对价格以及转股溢价率进行选择,我们仍然可以找到一些具有吸引力的转债品种;

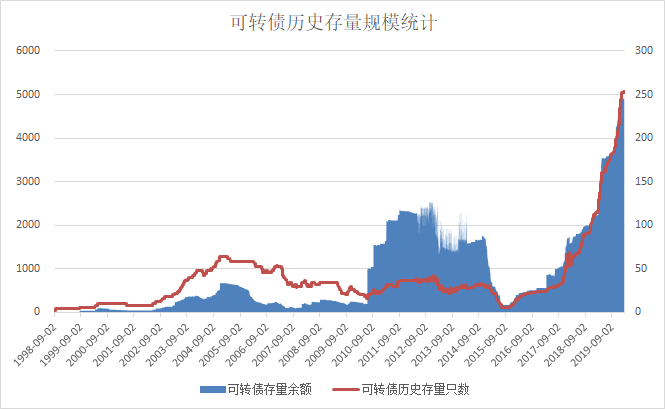

再次,转债市场目前存量超过250只,存量规模接近5000亿,转债市场的深度和广度应该处于20年来的历史峰值,为我们介入权益市场的结构性行情提供了极佳的机会。

基于此,我们觉得在目前市场短期的确是涨的比较多,但未来仍然可以有所为。

*数据来自wind

接下来的可转债选择上,我们认为可以从三个维度出发进行布局。

放在首位的仍然是优选正股,优质的正股不仅意味着转债更大的潜在收益空间,在下跌的时候也能够提供更好的下跌保护。目前转债市场上转股溢价率偏高的债券品种,对应的正股往往都是基本面较为优质、市场认可的一些品种。只有这样的品种,才既能够在提供潜在的较高的收益空间的同时在下跌的时候又能够少跌一点;

其次,在一个估值相对偏高的市场中,对于转股溢价率应该有一个更严苛的要求,对于交易价格越高的转债品种,要求的转股溢价率就越低,这样才能够保证在上涨的时候有弹性,下跌的时候能够有获得足够的保护;

第三,在具体的操作之中,对于市场已经充分反映过的一些品种,做一些替换,去寻找新的足够具有风险收益比的品种去进行布局。

作者 | 唐胜

兴聚投资投资经理

免责声明

在任何情况下,兴声的内容、意见仅供参考,不构成对任何人的合适性投资建议或邀请。投资者不应单以本文件为唯一参考而作出投资决定,在作出任何投资决定前,应考虑自己的个人情况及相关产品的特定风险。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。