兴声 | 再融资风云再起,定增宣布王者归来

2月14日,虽然这个本应该是恋人相会的日子被新冠疫情无情的阻隔了,但注定将激起资本市场千层浪的“再融资新规”却如约而至,也给上市公司及其战略投资者送来了一份牵手大礼包。此次新规,将沉寂已久的定增市场再度点燃,而“再融资”、“定向增发”等词语更是高频刷爆朋友圈,定增再度成为资本市场的宠儿。

定增是上市公司最青睐的再融资方式

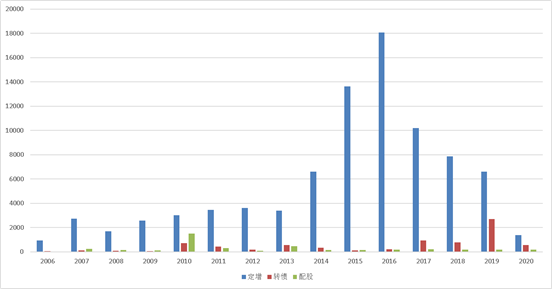

时至今日,我国定增市场规模累计已破8万亿,是当仁不让的最主要的再融资手段。如果说8万亿这个数字过于虚无缥缈而超出了我们日常概念范围,那我们不妨做一组简单的对比。1990年至今,所有上市公司IPO的总募资额约为3.4万亿(定增:IPO=2.5:1),可转债发行规模约为8000亿(定增:可转债=11:1),配股规模约4000亿(定增:配股=21:1),而即使在低谷时的2018-2019年,定增市场总规模也合计接近1.5万亿元,其在我国资本市场中地位之显著可想而知。

2006年以来三种再融资规模对比

那么,究竟是什么因素使得定增相比于其他两种方式而言,成为上市公司最青睐的再融资方式呢?我们接下来将从发行门槛、发行方式、对盈利和估值水平的影响三个角度简单论述定增的优势所在。

对盈利和估值的影响:取决于发行规模,配股通常对EPS影响更大

新规发布,定增公告纷至沓来

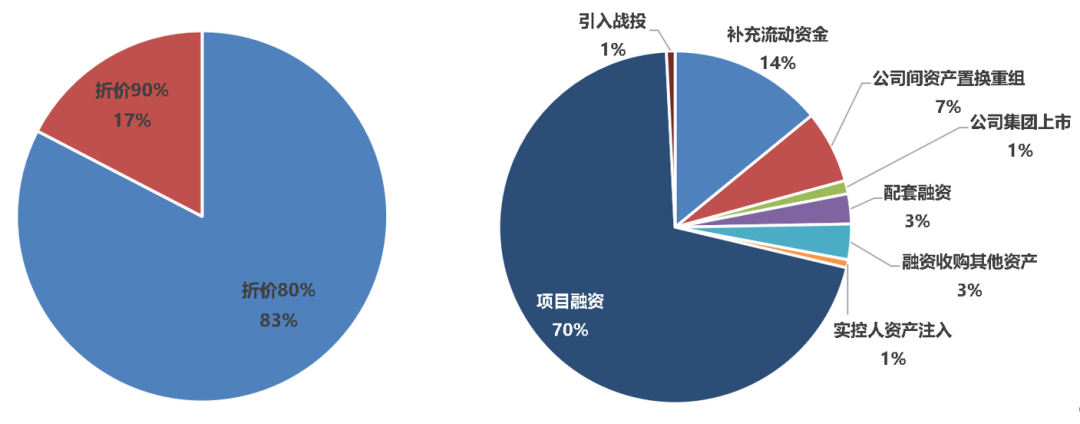

既然定增拥有了规则上的天然优势和实操上的成熟模式,那开闸之后的放水便是大势所趋了。据我们统计,自2020年2月份以来,已公告定向增发股份的上市公司多达260余个,合计预估融资规模超4500亿,其中约80%均以8成折价发行,项目融资则是大家最普遍的资金用途。

分行业看,TMT、房地产、高端制造、金融等行业凭借巨大的融资需求,新发定增公告金额排名靠前。

数据来源:Wind、兴聚投资

定增对于上市公司一定是利好么?

定向增发对于上市公司的影响从来都不是通过简单的估值指标计算就能得出的,这关系到整个公司的运营战略、投资规划、项目前景等多方面因素,包括拟募投项目的方向和回报率、战略投资者的协同程度、财务规划的优化性等等,都需要我们去做深入的考量评判。例如,某主营消费电子玻璃面板的上市公司,在定增公告发布后便遭遇投资者“用脚投票”,对公司定增规模过大、对应价格过低、产能扩张速度过快从而与下游增速不匹配等问题提出了诸多质疑,股价也是应声跌停。在这里,我们不去探究企业或是项目本身的优劣与否,而是希望通过对事实的陈述来告知广大投资者:投资是无法被公式化或模板化的,这是一个人性与无数因素交织的动态市场,同样的事发生在不同的公司甚至不同的时间段都会引发不同的结果。所以,希望大家能够杜绝盲目追逐热点,将精力和时间放在对公司和行业的基本面研究上,寻找市场中的核心资产,挖掘不确定性中的相对确定性。

作者 | 王振鹏

免责声明

在任何情况下,兴声的内容、意见仅供参考,不构成对任何人的合适性投资建议或邀请。投资者不应单以本文件为唯一参考而作出投资决定,在作出任何投资决定前,应考虑自己的个人情况及相关产品的特定风险。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。【封面图片来自网络,如有侵权请联系删除】 。